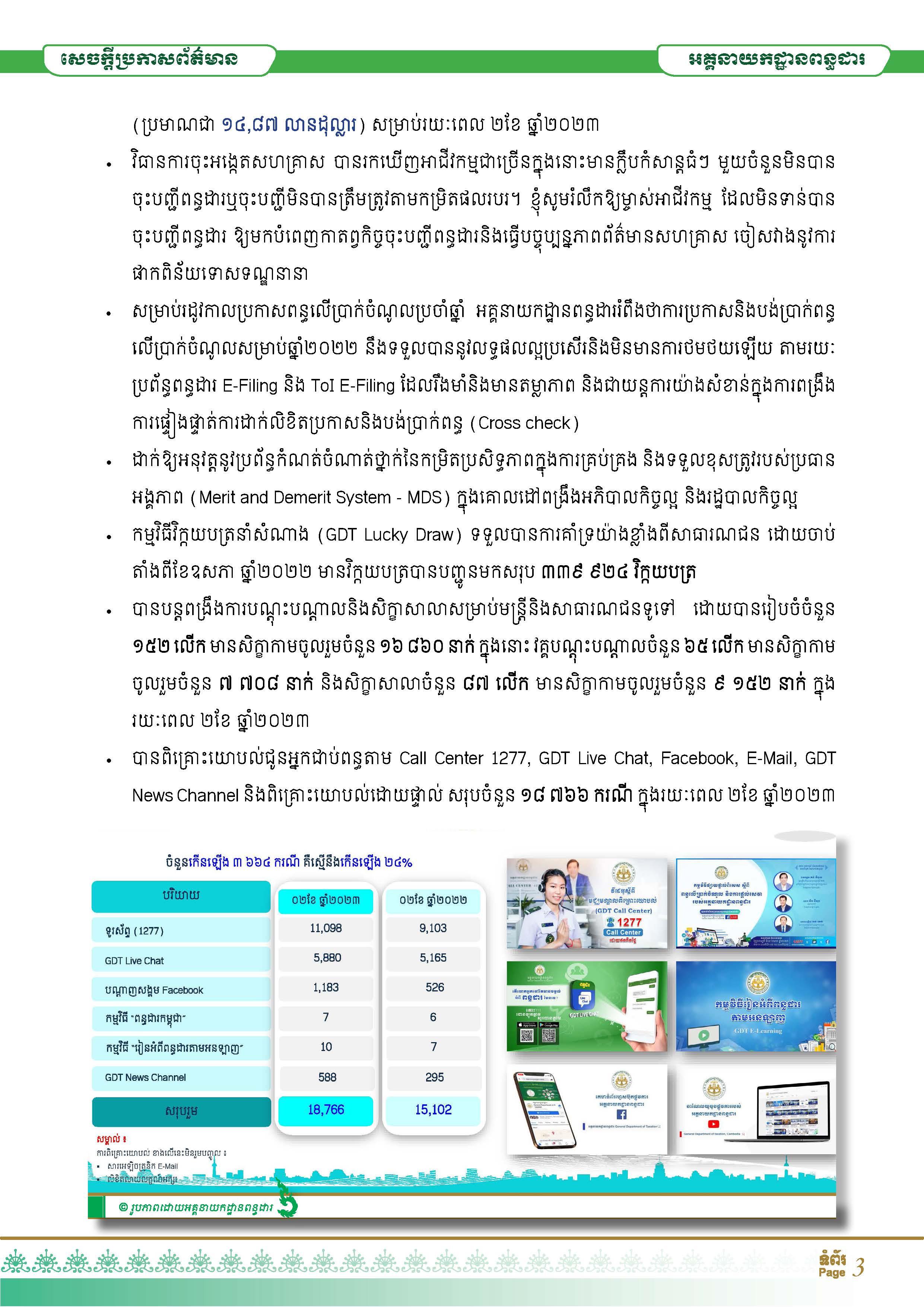

ចំណូលពន្ធពីពាណិជ្ជកម្មតាមប្រព័ន្ធអេឡិចត្រូនិក (E-Commerce) ទទួលបានជាង១៤លានដុល្លារ រយៈពេល ២ខែដំបូងឆ្នាំនេះ

ភ្នំពេញ៖ លោក គង់ វិបុល រដ្ឋមន្ត្រីប្រតិភូអមនាយករដ្ឋមន្ត្រី និងជាប្រតិភូរាជរដ្ឋាភិបាលទទួលបន្ទុកជាអគ្គនាយក នៃអគ្គនាយកដ្ឋានពន្ធដារ នៅថ្ងៃទី១៤ ខែមីនា ឆ្នាំ២០២៣នេះ បានបញ្ជាក់ថា ចំណូលពន្ធពីប្រតិបត្តិការពាណិជ្ជកម្ម តាមប្រព័ន្ធអេឡិចត្រូនិក ទទួលបានជាង១៤លានដុល្លារ សម្រាប់រយៈពេល២ខែដំបូងឆ្នាំនេះ។

ការបញ្ជាក់បែបនេះ ធ្វើឡើងក្នុងឱកាសដែលលោក គង់ វិបុល ដឹកនាំកិច្ចប្រជុំបូកសរុបលទ្ធផលប្រមូលចំណូលពន្ធប្រចាំខែកុម្ភៈ និងសម្រាប់រយៈពេល ២ខែ ឆ្នាំ២០២៣ ព្រមទាំងទិសដៅសម្រាប់អនុវត្តបន្ត របស់អគ្គនាយកដ្ឋានពន្ធដារ នៅថ្ងៃទី១៤ ខែមីនា ឆ្នាំ២០២៣នេះ។

សូមជម្រាបថា ការប្រមូលអាករលើតម្លៃបន្ថែម ពីពាណិជ្ជកម្មតាមប្រព័ន្ធអេឡិចត្រូនិក (E-Commerce) បានក្លាយជាប្រភពចំណូលថ្មីមួយទៀតរបស់កម្ពុជា បន្ទាប់ពីរាជរដ្ឋាភិបាលចាប់ផ្តើមអនុវត្តចាប់ពីខែមេសា ឆ្នាំ២០២២មក។

គិតចាប់ពីខែមេសា ឆ្នាំ២០២២ មកដល់ត្រឹមថ្ងៃទី៧ ខែកុម្ភៈ ឆ្នាំ២០២៣ ប្រាក់ពន្ធដែលប្រមូលបានពីពាណិជ្ជកម្មតាមប្រព័ន្ធអេឡិចត្រូនិក (E-Commerce) បានប្រមាណ ៥៣លានដុល្លារ។ ក្រុមហ៊ុនក្នុង វិស័យពាណិជ្ជកម្មតាមប្រព័ន្ធអេឡិចត្រូនិក (E-commerce) សរុបចំនួន៦៩ បានមកចុះបញ្ជីនិង បំពេញកាតព្វកិច្ចសារពើពន្ធ ក្នុងនោះក៏រួមមានផងដែរនូវក្រុមហ៊ុនអន្តរជាតិធំៗ ជាអាទិ៍ ក្រុមហ៊ុន Microsoft, Google, Facebook (Meta), Apple, Netflix, Amazon, និង Tik Tok។ ដោយឡែក ចំពោះសហគ្រាសដែលនៅសេសល់ មិនទាន់បំពេញកាតព្វកិច្ចសារពើពន្ធក្នុងវិស័យនេះ ក៏បាននិងកំពុងចូលខ្លួនមក បំពេញកាតព្វកិច្ចចុះបញ្ជីជាបន្តបន្ទាប់ផងដែរ»។

សូមជម្រាបផងដែរថា ជាយន្ដការក្នុងការប្រមូលចំណូលដំបូងពីវិស័យពាណិជ្ជកម្មតាមប្រព័ន្ធអេទ្បិចត្រូនិក (E-commerce) គឺតាមរយៈការប្រមូលអាករលើតម្លៃបន្ថែម ដែលត្រូវបានសម្រេចចាប់ផ្ដើមអនុវត្ត តាមរយៈអនុក្រឹត្យលេខ ៦៥ អនក្រ.បក ចុះថ្ងៃទី០៨ ខែមេសា ឆ្នាំ២០២១។

ការអនុវត្តនេះធ្លាប់ត្រូវបានពន្យារពេលចំនួន០២លើក ដើម្បីទុកពេលវេលាបន្ថែម សម្រាប់ការផ្សព្វផ្សាយ និងបណ្តុះបណ្តាលជូនអ្នកជាប់ពន្ធ ក្នុងការសិក្សាឈ្វេងយល់។

ក្នុងអំឡុងពេលនោះ អគ្គនាយកដ្ឋានពន្ធដារបានរៀបចំការផ្សព្វផ្សាយ និងបណ្តុះបណ្តាលយន្តការនេះជាច្រើន និងតាមគ្រប់រូបភាព ដើម្បីលើកកម្ពស់ការយល់ដឹងជូនអ្នកជាប់ពន្ធ។

ទន្ទឹមនឹងនេះ ដោយសារទើបតែចាប់ផ្តើមអនុវត្តយន្តការនេះ អគ្គនាយកដ្ឋានពន្ធដារ ក៏បានគិតគូររៀបចំនូវយន្តការ ដែលមានភាពងាយស្រួល ដើម្បីសម្រួលដល់ការអនុវត្តរបស់អ្នកជាប់ពន្ធ និងមានលក្ខណៈ ពិសេសស្របតាមប្រតិបត្តិការអាជីវកម្ម ក្នុងវិស័យនេះ ក្នុងនោះរួមមាន៖ យន្តការចុះបញ្ជីអាករលើតម្លៃបន្ថែមសាមញ្ញ (Simplified VAT Registration) និង ប្រព័ន្ធបច្ចេកវិទ្យាព័ត៌មាន E-Commerce Tax System៕